تحلیل تکنیکال ذوب

جدیدترین اخبار؛ تحلیل و سیگنال ذوب آهن اصفهان

تحلیل تکنیکال ذوب

(58%) درصد از درآمد شرکت درین ماه مربوط به فروش داخلی و (42%) درصد آن مربوط به کل صادرات شرکت است.

درآمد شرکت در این دوره نسبت به ماه قبل 1% افزایش و نسبت به میانگین ماه های قبل 12% افزایش داشته است.

شرکت نسبت به دوره 1 مشابه سال قبل 63% افزایش درآمد داشته است.

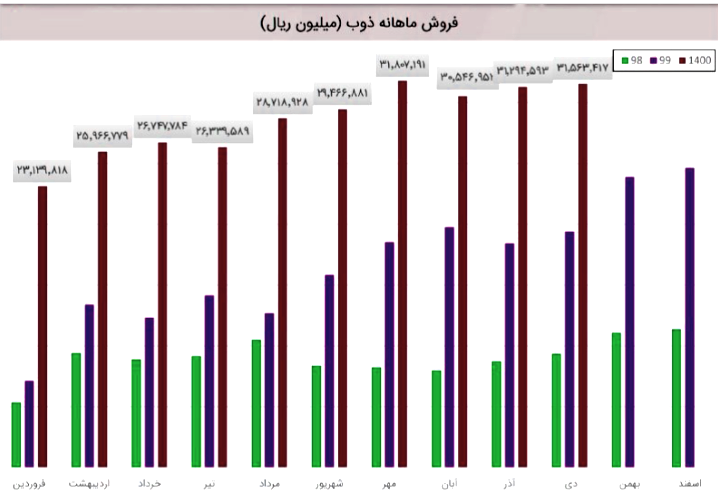

همچنین گزارش ماهانه ذوب از نظرتولید رشد 4 درصدی و از نظر مقداری نشان میدهد که در دی 1400 موفق به فروش 210,847 تن محصول شده است که نسبت به ماه گذشته رشد 4 درصدی داشته است.نرخ فروش محصولات شرکت نسبت به آذر تغییر چندانی نداشته است.

اطلاعات مهم در صورت مالی 6 ماهه ذوب که باید بدانید

سود ناخالـص: 3914 میلیارد تومان که نسبت به دوره مشابه گذشته 184% افزایـش یافته است.

سود عملیاتی: 3169 میلیارد تومان که نسبت به دوره مشابه گذشتـه 270% افزایـش یافته است.

سود خالــص: 2276 میلیارد تومان که نسبت به دوره مشابه گذشتـه 259% افزایش یافته است.

حاشیه سود خالص: 15% که نسبــــت به دوره مشــــابه گذشتــــه 7% افزایــش یافته است.

دلایل تغییرات:

1-افزایش تولید چدن مذاب در دوره جاری نسبت به دوره مشابه گذشته به میزان 10 درصد که منجر به کاهش هزینه های ثابت تولید شده است

۲- رشد بیشتر نرخ فروش محصولات در مقایسه با بهای تمام شده تولید آنها، که دلیل افزایش نرخ های فروش (به خصوص در حوزه صادرات) نیز با افزایش قیمت جهانی فولاد و افزایش نرخ تسعیر دلار بوده است.

3- افزایش ترکیب فروش محصولات با ارزش افزوده بالاتر مانند ریل به میزان ۶۹ ٪، کلاف به میزان ۵۹۳ ٪ و

آرک تونلی به میزان ۱۳ ٪

گردش وجوه نقد مهم شرکت ذوب

1- پرداخت 697 میلیارد تومان تومان بابت خرید دارایی ثابت مشهود

2- پرداخت 108 میلیارد تومان بابت سرمایه گذاری بلند مدت شرکت

3- پرداخت 31 میلیارد تومان بابت تسهیلات اعطایی به دیگران

4-دریافت 5956 میلیارد تومان تسهیلات

5-پرداخت 4931 میلیارد تومان بابت تسهیلات و سود آن

پیشبینی های شرکت در خصوص تولید و فروش محصولات:

شرکت در خصوص فروش 6 ماهه دوم سال 1400 مبلغ 354/22 میلیارد تومان پیشبینی فروش داشته است که در مقایسه با فروش 6 ماهه نخست سال 1400 رشد 40 درصدی فروش پیشبینی شده است

که از این مقدار، بیشترین رشد مربوط به فروش داخلی میباشد

پیشبینی شرکت از تغییرات نرخ فروش محصولات:

براورد می گردد قیمت فروش محصولات طی ۶ ماهه آتی دارای رشد باشد

پیشبینی شرکت از تغییرات عوامل بهای تمام شده محصولات:

باتوجه به افزایش قیمت مواد اولیه مصرفی به خصوص کک و زغالسنگ وارداتی و همچنین مواد آهن دار بمتناسب با افزایش قیمت فروش محصولات از یک سو و همچنین کاهش تاثیر موجودی های اول دوره ،پیش بینی می گردد رشد بهای تمام شده شرکت نسبت به ۶ ماهه اول بیشتر باشد.

پیشبینی شرکت از تغییرات نرخ خرید مواد اولیه:

باتوجه به متاثر بودن نرخ مواد اولیه با شمش فولاد خوزستان و همچنین پیش بینی افزایش قیمت کک و زغالسنگ وارداتی براورد می گردد قیمت خرید مواد اولیه طی ۶ماهه پایانی سال نسبت به ۶ ماهه ابتدای سال دارای رشد بیشتری باشد

سایر برنامه های با اهمیت شرکت:

بهره برداری از طرح توسعه ای ” احداث واحد اکسیژن ” به ارزش 33.750.000 یورو تا انتهای سال 1400 جهت پایداری تولید شرکت با تولید ۲۵ هزار نرمال متر مکعب بر ساعت اکسیژن ، ۹۰۰ نرمال متر مکعب بر ساعت آرگون ، ۱۸ هزار نرمال مترمکعب بر ساعت نیتروژن

بیشتر بخوانید : تحلیل تکنیکال فاسمین

آپارات ما : Atran Trade

YouTube : Atran Trade

https://artantrade.com/%d9%81%d8%a7%d8%b3%d9%85%db%8c%d9%86/